Par Celine Pastezeur

25/9/2025

La vie est pleine d’imprévus : votre chaudière ou votre voiture tombe en panne, une dépense médicale importante survient pour vous ou votre animal de compagnie, ou vous perdez soudainement votre emploi. Si vous n’avez pas d’argent de côté, ces aléas peuvent vous mettre en difficulté financière, voire conduire à des dettes coûteuses. Voyez l’épargne de précaution, aussi appelé fonds d’urgence, comme un matelas de sécurité : il vous permet de faire face sans stresser aux événements nécessitant des dépenses soudaines et immédiates, sans recourir systématiquement au crédit.

Pourquoi un fonds d’urgence est essentiel

- Il vous protège contre les dépenses imprévues sans avoir à emprunter à des taux élevés.

- Il vous offre une sérénité qui permet de vous concentrer sur vos projets de long terme.

- En France, dans le contexte inflationniste et des taux d’intérêt qui ont flambé ces dernières années (même si la tendance est désormais de nouveau à la baisse), l’épargne de précaution permet d’éviter le découvert bancaire.

Les Français et l’épargne de précaution

Globalement, c’est un fait, les Français aiment l’épargne. Concrètement, d’après les données de la Fédération bancaire française sorties en août 2025, la France fait partie des pays de la zone euro où le taux d’épargne est le plus élevé (18,6% des revenus disponibles au premier trimestre 2025 vs 19,4% pour l’Allemagne, 12,8% pour l’Espagne et 12% pour l’Italie).

Et la tendance tend à s’accélérer. Selon le baromètre Ipsos « Les Français, l’épargne et la retraite », l’intention d’épargner a même atteint un nouveau record en 2025, avec près de deux Français sur cinq (39%) qui comptent mettre plus d’argent de côté que l’année précédente. Se créer une épargne de précaution est donc une pratique courante dans l’Hexagone. Mais comment s’y mettre et quelle somme placer dans ce fonds d’urgence ?

Combien devriez-vous économiser ?

- De manière générale, les experts conseillent de disposer de 3 à 6 mois de dépenses essentielles. (logement, alimentation, factures, transport) au sein de votre fonds d’urgence.

- Mais ne vous mettez pas une pression extrême dès le départ : un objectif initial de 500 à 1 000€ est tout à fait valable pour commencer. En moyenne, les Français mettent 244€ de côté par mois. Mais tout dépend de vos charges, de votre situation du moment et de vos priorités.

- Ensuite, ajustez ce montant selon votre situation : si vous avez des charges élevées, un emploi instable ou des personnes à charge, le montant de votre épargne de précaution devra être plus élevé. En pratique, on estime qu’un·e célibataire sans enfant devrait mettre de l’argent de côté jusqu’à atteindre entre 7 500 et 15 000€, tandis que le montant moyen pour un couple sans enfant est entre 13 500 et 27 000€. Un couple avec deux enfants devrait, lui, plutôt viser entre 33 000 et 66 000€ d’économies.

Comment bien constituer votre épargne ?

Bernard Derrien, ancien directeur d’agence bancaire pendant 25 ans, conseille aux utilisateurs de Savoo.fr de procéder de la façon suivante :

« Il faut s’obliger, dès le premier salaire, à mettre de côté tous les mois entre 10% et 20% de celui-ci. Cela se décide en fonction des moyens de chacun évidemment, mais l’effort régulier mensuel est la base à respecter pour se constituer une épargne de précaution. Et, bien sûr, plus l’effort d’épargne sera important, plus la marge de sécurité sera élevée ».

Où placer votre épargne de précaution ?

Votre fonds d’urgence doit répondre à deux critères principaux : sécurité et disponibilité immédiate.

- Évitez de bloquer l’argent dans des placements à long terme ou soumis à des frais/pertes en cas de retrait anticipé. Vous pouvez placer une partie de vos économies dans une assurance-vie ou investir en bourse mais cela ne doit pas représenter votre matelas de sécurité.

- Séparez votre fonds d’urgence de vos autres économies : cela vous évite d’y toucher pour des dépenses moins urgentes et vous incite à organiser vos économies de façon à bien attribuer un rôle à chacun de vos placements.

Voici les meilleures options recommandées en France :

| Produit | Taux disponible actuellement | Avantages / remarques |

|---|---|---|

| Livret A | 1,7% (depuis août 2025) | Intérêts exonérés, capital disponible à tout moment. Plafond fixé à 22 950€ (hors capitalisation des intérêts) |

| LDDS (Livret de Développement Durable et Solidaire) | même taux que le livret A : 1,7% actuellement | Similaire au Livret A, plafond plus bas (12 000€), soumis aux mêmes conditions de défiscalisation. |

| LEP (Livret d’Épargne Populaire) | 2,7% (depuis août 2025) | Destiné aux revenus modestes, taux plus élevé, mais conditions d’éligibilité. |

| Livret Jeune | Rémunération librement fixée par les banques mais qui ne peut être inférieure au taux du Livret A (donc ≥ 1,7 % depuis août 2025) | Uniquement accessible pour les moins de 25 ans, plafond fixé à 1 600€, rémunération souvent plus avantageuse que le Livret A. |

Tous ces livrets sont disponibles au sein de tous les plus grands établissements bancaires en France. Que vous soyez client chez BNP Paribas, Le Crédit Agricole, le Crédit Mutuel, la Banque Postale ou une autre banque, ces placements sont tous à votre disposition.

Les autres options de placement disponibles

Les livrets non réglementés, aussi appelés super livrets ou livrets boostés :

- Ils sont sans risque et disponibles à tout moment.

- Ils ont l’avantage d’avoir une rémunération avantageuse et propre à chaque banque, avec généralement un taux d’intérêt plus élevé lors des premiers mois (souvent égal ou supérieur à 3 %, comme c’est le cas chez Bforbank) et pas de plafond, ou alors un plafond très élevé.

- En revanche, ils ont l’inconvénient d’être fiscalisés, avec un PFU de 30 % sur les intérêts.

Les comptes à terme :

- Disponibles au sein de la plupart des banques, et notamment au sein de l’offre Hello bank ! avec le compte à terme Hello Max, ils ont l’avantage de disposer d’un taux garanti et fixé à l’avance, d’être sans risque et de disposer de plafonds élevés.

- En revanche, un délai est généralement nécessaire pour tout retrait (qui peut aller jusqu’à 5 ans au sein de l’offre Monabanq), vous ne pouvez réaliser qu’un versement unique à l’ouverture de votre compte et vous êtes là encore soumis au PFU de 30 % sur les intérêts.

- Par ailleurs, vous risquez de devoir payer des pénalités en cas de sortie anticipée, ce qui peut rendre votre investissement peu voire non rentable.

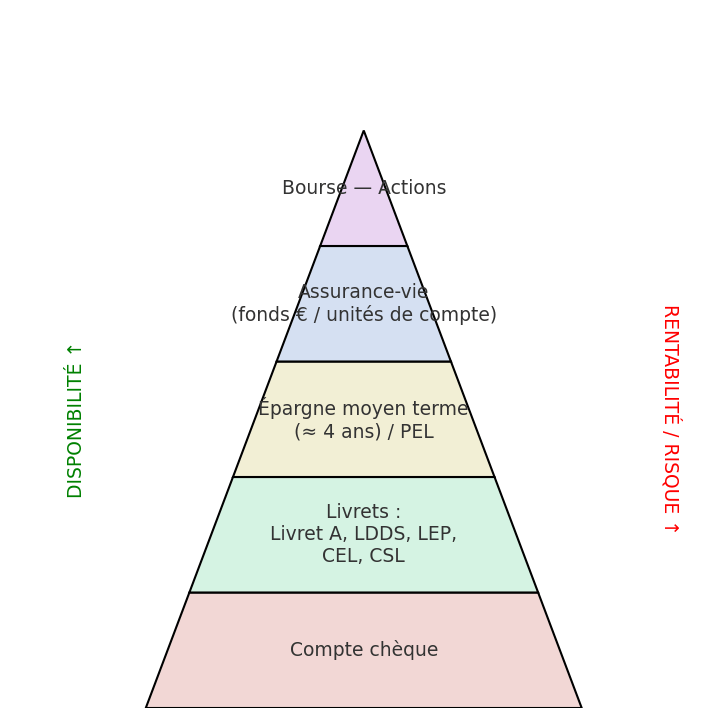

Pour Bernard Derrien, tout est une question d’équilibre :

"Au moment de mettre son argent de côté, il faut respecter la chronologie des étages de la pyramide de constitution d’un patrimoine. La taille des différents étages de la pyramide est à déterminer avec chacun des clients mais il faut impérativement respecter l’ordre chronologique".

Nos conseils pratiques pour bâtir et maintenir votre épargne de précaution

- 1. Automatisez votre épargne :Configurez un virement automatique dès que vous recevez votre salaire vers le livret de votre choix. Mettre de l’argent de côté chaque mois, même une faible somme, fait effet sur le long terme.

- 2. Laissez l’intelligence artificielle vous aider : Entrez vos revenus, votre objectif d’économies et vos charges prioritaires auprès d’outils d’intelligence artificielle et demandez-leur de vous aider à vous fixer des montants appropriés à mettre de côté mois après mois.

- 3. Réduisez les dépenses non essentielles : Faites un audit mensuel : abonnements peu utilisés, sorties, petits plaisirs quotidiens. Chaque euro économisé peut aller dans le fonds d’urgence. En cela, vous pouvez aussi miser épargner à l’arrondi comme nous vous l’avions déjà recommandé au sein d’un article vous aidant à économiser facilement au quotidien.

- 4. Utilisez les revenus inattendus : Mettre de l’argent de côté, c’est aussi profiter des revenus inopinés et exceptionnels pour augmenter votre cagnotte sans effort : prime de fin d’année, remboursement d’impôt, cadeaux d’anniversaire… Allouez tout ou une partie de ces gains à votre fonds d’urgence.

- 5. Profitez des aides ou dispositifs publics : Si vous y êtes éligible, les aides logement, réductions fiscales, ou aides sociales peuvent libérer de la marge dans votre budget pour épargner.

- 6. Reconstituez le fonds après utilisation : Si vous avez dû puiser dans votre fonds d’urgence, remettez-le à niveau dès que possible. Ajustez vos objectifs si vos dépenses ont changé (inflation, nouveau logement, changement professionnel…).

- 7. Mettez à jour régulièrement votre estimation : Vos charges peuvent évoluer : enfant, nouveau prêt, changement de logement… Recalculez le montant de l’épargne de sécurité dont vous avez réellement besoin tous les 6-12 mois pour que ce fonds d’urgence reste adéquat et parfaitement aligné avec votre situation réelle.

Les erreurs à éviter avec votre épargne de précaution

- Utiliser le fonds pour des achats planifiés ou pour des loisirs : ce n’est pas son rôle. Prévoyez un autre placement pour vos projets à court terme comme vos vacances, votre emménagement ou encore votre mariage. Le fonds d’urgence sert aux urgences uniquement.

- Placer la totalité du fonds dans des investissements volatils ou bloqués : le but est de mettre de l’argent de côté de façon durable et sereine, pas de tenter des coups de poker pour vous créer un capital beaucoup plus important en peu de temps, mais qui ne serait pas garanti ou pas accessible au moment où vous en avez le plus besoin.

- Ne pas actualiser votre objectif au fil des années et de l’évolution de votre situation : ce qui était une épargne de précaution suffisante il y a deux ans peut ne plus l’être aujourd’hui. Et cela est valable selon l’évolution de votre situation personnelle ou selon l’évolution du contexte économique global.

Foire Aux Questions (FAQ)

- Qu’est-ce qu’une épargne de précaution et pourquoi en avez-vous besoin ?

- Une épargne de précaution, ou fonds d’urgence, est une réserve d’argent destinée à couvrir les dépenses imprévues sans emprunter. Elle vous protège financièrement et réduit le stress lié aux imprévus.

- Quel montant prévoir pour une épargne de précaution suffisante ?

- L’idéal est de parvenir à couvrir environ 3 à 6 mois de dépenses essentielles. Mais commencer avec 500 à 1 000€ est un excellent point de départ.

- Où placer ce fonds d’urgence pour qu’il soit sûr et accessible ?

- Optez pour des livrets d’épargne réglementée comme le Livret A, le LDDS, le LEP, ou un Livret Jeune. Ces produits offrent sécurité (capital garanti), liquidité immédiate, et sont souvent exonérés d’impôt.

- Comment trouver l’argent pour épargner sans se sentir frustré·e ?

- Automatisez vos virements, coupez les abonnements inutilisés, utilisez les gains exceptionnels (prime, remboursements), et ajustez vos dépenses quotidiennes.

- Que faire si vous avez déjà utilisé votre fonds d’urgence ?

- Remettez-le à niveau dès que possible. Ajustez l’objectif si vos charges ont changé, et évitez d’y avoir recours pour des dépenses qui ne sont pas vraiment urgentes.